Rambus (RMBS)研究筆記

2023/6/12 完筆

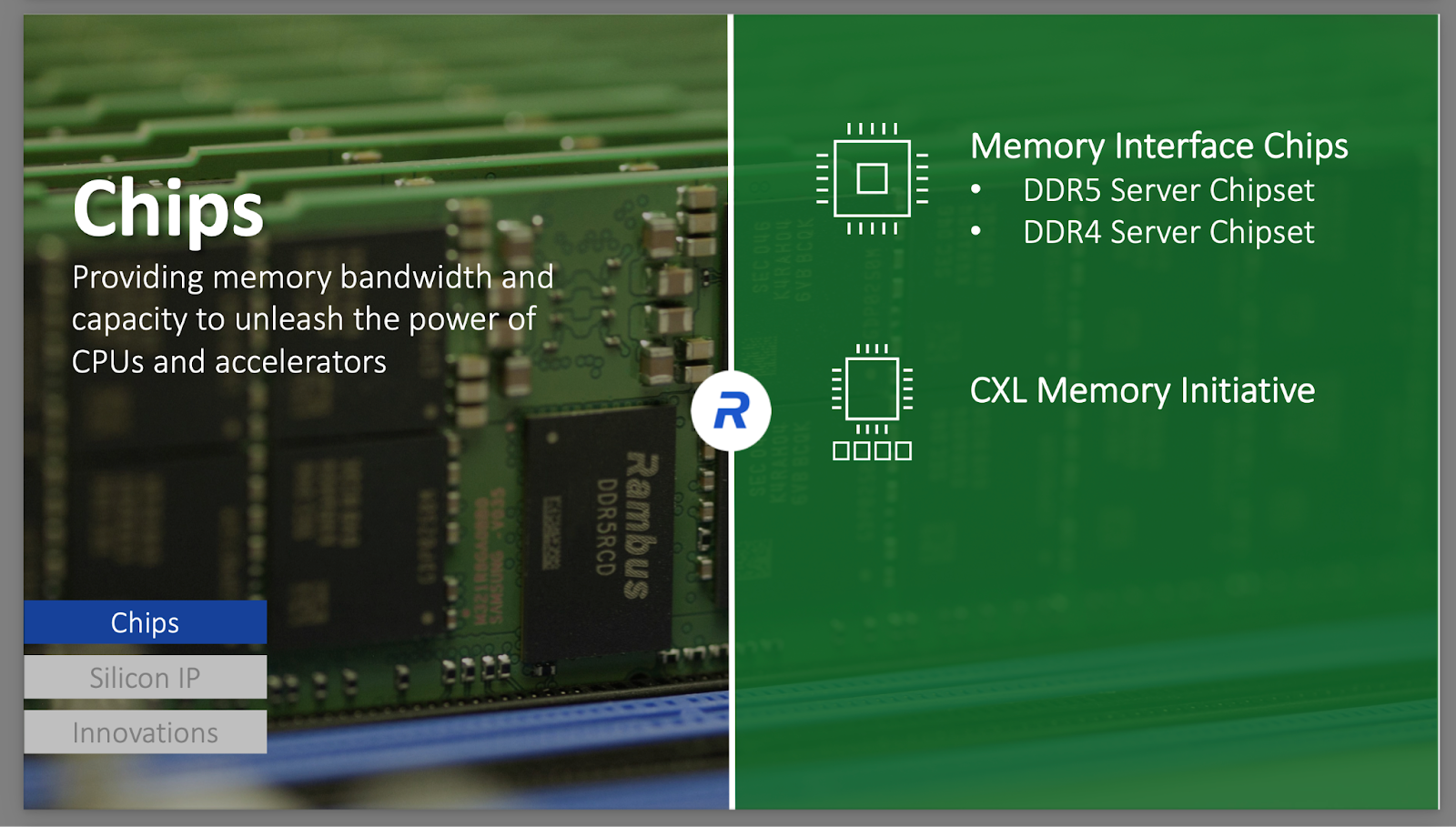

1.營收分為三類,營收主要成長動能在產品(記憶體介面晶片)類別

2.實際應用則只分為Chips與IP,IP業務的收入則會劃分為Royalty與contract(公司沒有明確定義像是HBM IP會放在哪一類),但根據來自最新一季10Q的說明來看,應該是放在Royalty,公司對於Royalty與contract劃分說明如下(From 23’Q1 10Q)

Royalty revenue is derived from our patent licenses, through which we provide our customers certain rights to our broad worldwide portfolio of patented inventions. Our patent licenses enable our customers to use a portion of our patent portfolio in their own digital electronics products.

The licenses typically range in term up to ten years and define the specific field of use where our customers may utilize our inventions in their products. Royalties may be structured as fixed, variable or a hybrid of fixed and variable royalty payments

Leading semiconductor and electronic system companies such as AMD, Broadcom, Cisco, CXMT, IBM, Infineon, Kioxia, Marvell, MediaTek, Micron, Nanya, NVIDIA, Panasonic, Phison, Qualcomm, Samsung, SK hynix, Socionext, STMicroelectronics, Toshiba, Western Digital, Winbond and Xilinx have licensed our patents

Contract and other revenue consists primarily of Silicon IP, which is comprised of our high-speed interface and security IP. Revenue sources under contract

and other include our IP core licenses, software licenses and related implementation, support and maintenance fees and engineering services fees.

3.Q2’23估收入與Q1’23持平,但Royalty收入季增30~50%,符合2021及2022在Q2時Royalty收入會是認列高峰,相比於去年4800萬的收入YoY則是轉負,而根據Q2預測,整體年增率也將轉為負數

第一季度的收入為 1.138 億美元,Royalty收入為 2820 萬美元

我們預計第二季度的收入在 1.11 億美元至 1.17 億美元之間,預計Royalty收入在 3700 萬至 4300 萬美元之間

4.公司表示今年IP業務相較於去年僅會成長single digit,長期則仍會成長10~15%

the silicon IP business was about $130 million last year. We see that business growing very, very slowly this year, low to single digit,這與任何特定市場無關。 這與總經環境有關,許多新創企業開始放慢投資速度。(2023/6/7)

5.根據第三點預估收入狀況,可推測Q2在Chips產品類別收入將滑落10~20%,但隨著下半年~明年DDR5的採用量持續上升(Intel及AMD新平台),公司下半年將有強勁增長的可能,相較於過去在DDR4的interface上僅有RCD及DB,DDR5上相比DDR4多了兩顆溫度感測器(TS)及SPD Hub,是很直接的收入增長來源,而根據公司說法,將在2024上半年推出DDR5 PMIC產品;除此之外2024也將可能有CXL產品上市(尚未確定時程)。

6.但在DDR5佔比超過DDR4的過渡期前,Chips的Revenue會較為壓抑,而公司目前預期交叉點將在2024上半年發生。

7.IP業務主要競爭對手是Cadence和Synopsys;而Chips產品主要競爭對手則有兩家,中國Montage,日本瑞薩(收購IDT後),Mkt share從2019的0%到現在的20%,

8.雖然產品都跟記憶體有關,但公司表示業務受記憶體報價週期影響較小,因為其產品佔記憶體整體的ASP非常小,但會受到DDR4升級到DD5的延後影響。

9.公司收入高度集中在五大客戶,佔了61%,沒有資料或說明顯示是哪幾個客戶

10.綜合以上,想不通及想通的點

根據收入預測及公司在2023/6/7的電話會議推測,RMBS的IP收入並不會跟著Nvidia出貨量大增而大增,雖然公司提供HBM的IP,這塊的收入個人推測應該是要對標針對HBM的“開案量”,像是AMD的MI300、四大雲的自研晶片…等。

參照過往,整體收入增長是跟著Chips(Product Revenue)走,所以應該要期待的是DDR5的占比提升,根據Omdia預測,第一季DDR5將僅占伺服器DRAM市場的3%;第二季為8%。此一比例將在第三季躍升至15%,然後在第四季躍升至24%。

綜合以上兩點,交易的論述應該是要跟著DDR5放量,而不是AI或是HBM,但這又無法解釋為何其股價會在去年十月後一路上漲,因為DDR5的採用是有延後預期的,同時RMBS也在Nvidia開財報後跟著連動上漲。

若這篇對你有幫助,歡迎抖內 =>永豐(807)08801800303976

若希望於本電子報投放廣告,歡迎聯繫ted199511@gmail.com