Datadog(DDOG)Q3'22財報筆記

KUMA觀點

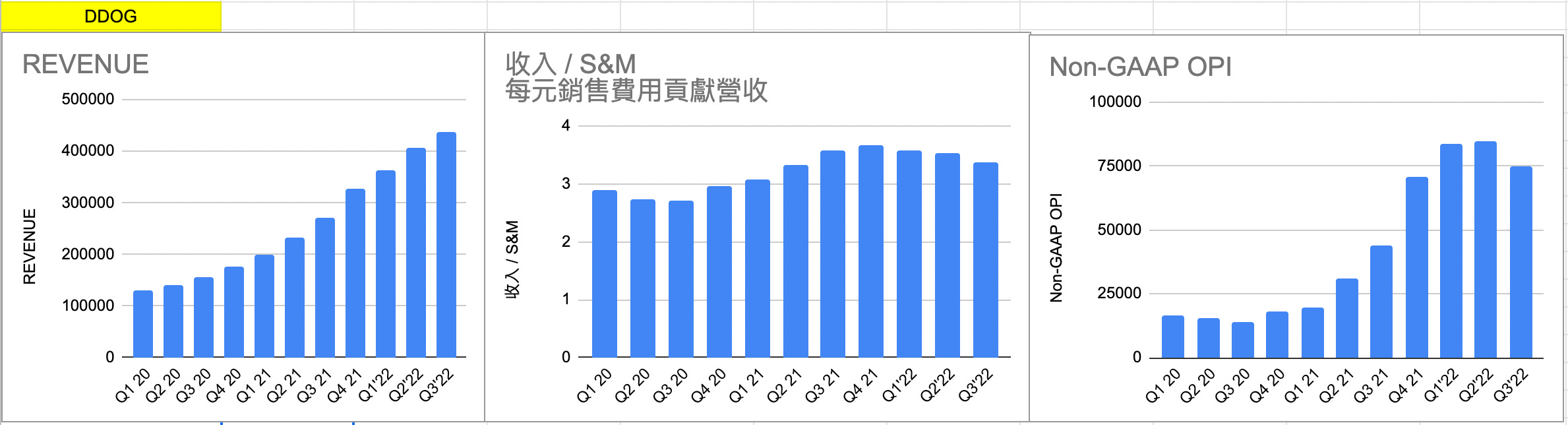

財務表現上可以看到對比去年加速成長段及收入規模增加,導致今年連續的成長趨緩以及在營運效率上的轉差(但這些數據對比同業仍然是非常厲害的數據)。

SaaS公司因為其收入較可預測的特性,重大走勢往往在財務數據脫離線性預測的空間多寡,因此必須思考的事情是,成長率何時會落底(維持)?何時又會開始加速?

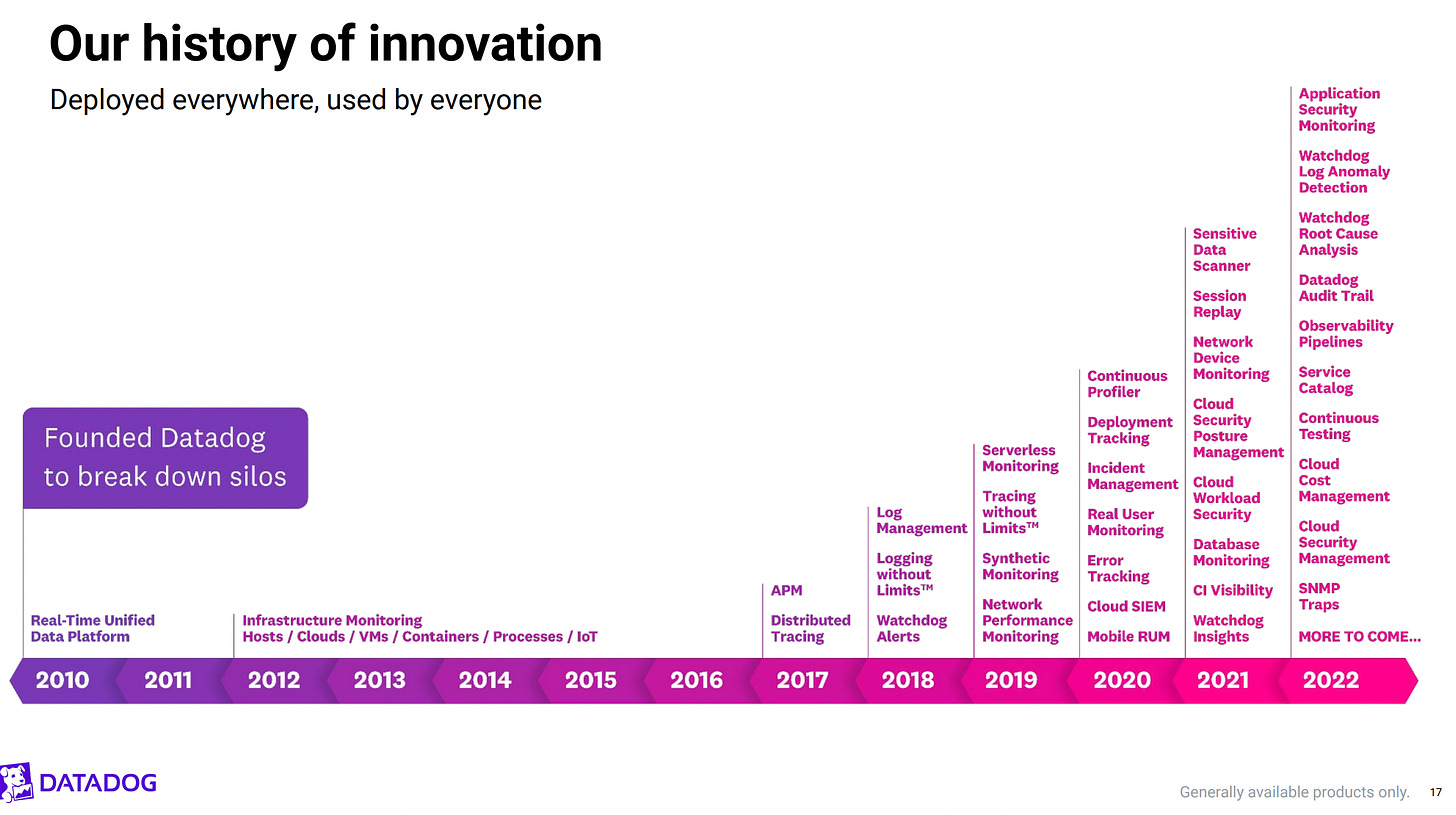

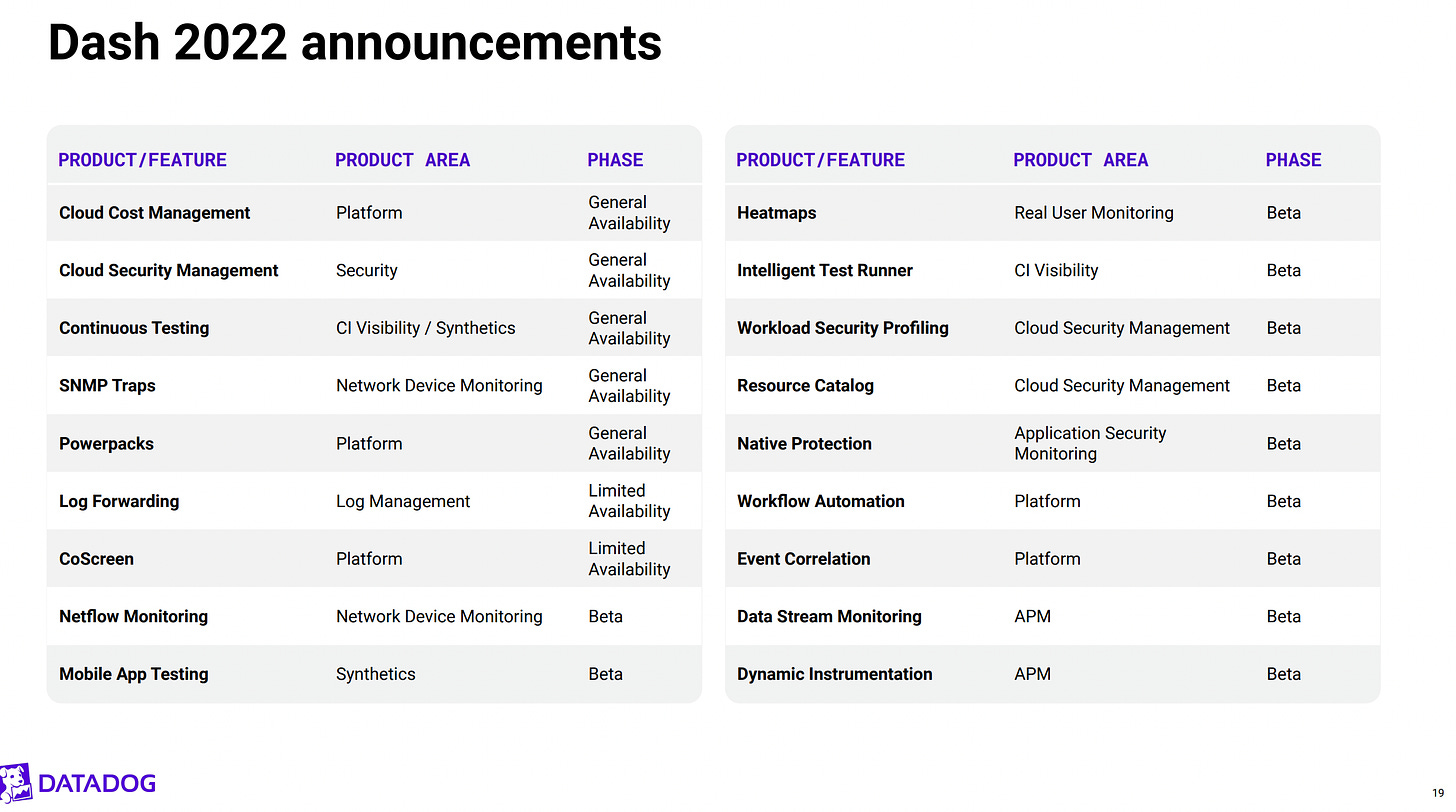

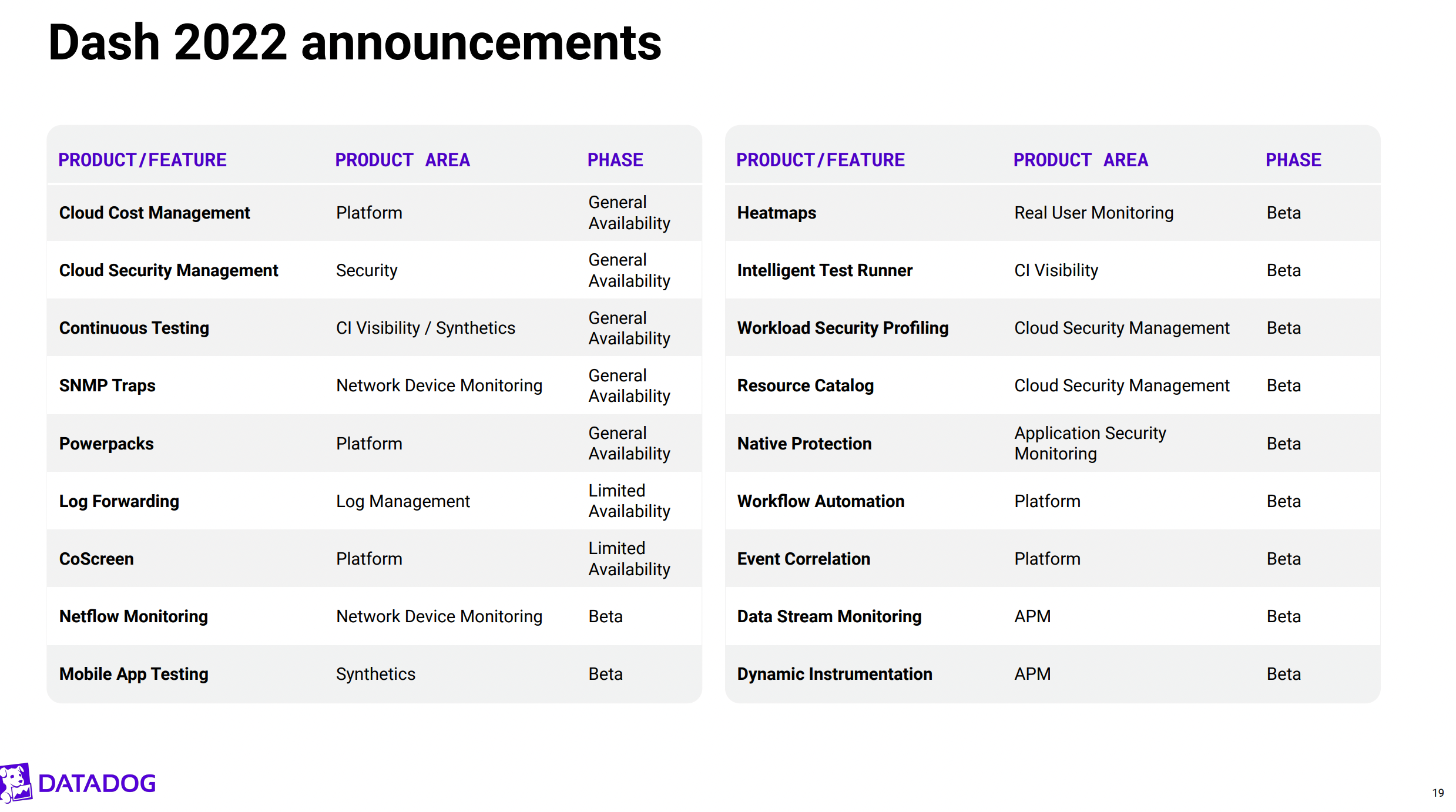

值得注意的是,在10月的投資者會議上,DDOG一次推出了18款產品

其中已經有5款產品進入GA,剩下的都會在未來陸續轉為貢獻營收的部分

這對於DDOG的狀況來說是有趣的,隨著今年的各種不利因素導致成長率走低及拉平,在明年的某個時點是可以預期重返成長軌道的。

電話會議筆記

本季沒有太多有意義的問答,KUMA比較有興趣的是在這次開發會議一次推出了18項產品的看法,營收何時開始貢獻,產品預期導入狀況….但都沒提。

電話會議大致上圍繞在經濟衰退或目前業務狀況。

客戶數表現良好但成長率開始趨緩

第三季度,收入為4.37億美元,同比增長61%,高於我們指導範圍的高階。 我們有大約22200名客戶,高於前一季度的約17500名客戶。 本季度末,我們約有2600名客戶,ARR為10萬美元或以上,高於前一季度的約1800名。 這些客戶產生了我們約85%的ARR。 我們創造了6700萬美元的自由現金流,自由現金流保證金為15%。 隨著客戶增加使用量並採用更多產品,我們基於美元的淨保留率繼續超過130%。

現有客戶使用增長緩和

現在轉向本季度的商業驅動力。 在高水準上,第三季度總體上與第二季度非常相似,在新徽標和新產品附加活動方面表現強勁,但由於現有客戶的使用增長而有所緩和,這些客戶雖然健康,但低於我們的長期歷史平均水準。 這加起來是與第二季度相似的順序淨ARR。

繼續收購

關於產品的最後一件事。 正如今天上午釋出的新聞稿所宣佈的,我們收購了Cloud Craft,這是一個被數以萬計的雲架構師用於建立終身[不可辨認]的規劃和設計工具,包括實時執行狀況、配置和成本資料,我們對Datadog中的[不可辨認]感到非常興奮。

如往常一樣給季增持平的假設,因此DDOG在季增率上的beats早已經不是什麼新鮮事,這樣會有一個問題就是萬一真的在下一季的數字符合指導,那麼管理層就會跟市場陷入一個鬼打牆的局面。

現在來看看我們對第四季度和2022財政年度的展望。 首先,為我們的指導提供資訊,我們繼續對客戶的有機增長使用保守的假設。 像往常一樣,我們的指導是基於當前的經濟狀況,其中包括現有客戶的使用增長比歷史增長慢,正如我們在第二季度和第三季度看到的那樣。

第四季度,我們預計收入將在4.45億美元至4.49億美元之間,在中點同比增長37%。 非公認會計原則營業收入預計將在5600萬至6000萬美元之間。 根據約3.47億加權平均稀釋已發行股票,每股非公認會計原則淨收入預計將在每股0.18美元至0.20美元之間。

分析師開始根據指導思考要如何下修未來預期的模型

馬克·墨菲(分析師)

好的。 明白了。 然後,大衛,只是作為快速的後續行動。 從第三季度的順序增長看,大約是7%,它在第四季度的指導中出現的方式,只要想想你的節奏,這似乎會以大約30%的同比增長率而加劇,向前看。 這種型別的節奏是試圖將滑翔路徑概念化到明年的球道嗎? 只是計算出大約30%。 如果我們想降低模型的風險? 還是你認為第三季度和第四季度可能不太能代表冰球將要走向何方?

大衛·奧伯斯特勒

是的。 謹此提醒,我們以一致的方式提供指導。 我們基本上關注環境、效能,鑑於使用模式,我們把保守的假設放在上面。 我們利用它來指導我們在第四季度在這裡提供的指導。 明年,我們將在報告第四季度時提供指導,並計劃屆時向每個人提供最新資訊。

若這篇對你有幫助,歡迎抖內 =>

永豐(807)08801800303976

若希望於本電子報投放廣告,請寄信至ted199511@gmail.com

歡迎按讚分享加訂閱,免錢der