Cloudflare(NET)Q3'22財報筆記

這季SaaS想談的東西不少,但全部合在一起談,內容又會過多

所以目前估計一天發一篇個別公司的,最後再做一個總結收尾

KUMA觀點

接下來幾乎90% SaaS公司都會遇到成長率減緩的問題,前幾個季度還只是半信半疑,而NET的年化收入剛到達10億,且有多樣新產品貢獻,在年增率降速上不會像其他年化收入在20億以上的公司有較大降幅,而在財務表現上也持續展現出良好營運槓桿,能維持一個合理的增長投資。

財報出來的暴跌,KUMA認為是Quant策略引發,不可能有人能在1分鐘內看數字跟簡報就能去定價,而那些看到暴跌就認為Cloudfalre不行的人的論述,KUMA亦覺得根本不需參考。

在這季可以看到,「每一家」公司開財報「數字」,的當下就會馬上被灌爆。

更不用說,Net在這季除了增長率下滑或許是引發疑慮的點,其他財務表現可不遜色,這歸因於CEO在今年初就已經意識到經濟將走向下坡而做準備

以上看法僅陳述狀況,並非暴跌後的買進建議,要清楚知道的是,SaaS投資者對於成長率的癡迷是瘋狂的,而在可預見的未來,SaaS公司注定要走成長率下降週期,只是何時落底並不明確,這邊要非常小心的是那些還沒開財報,而大家卻以為安全的公司身上。

筆記於下方開始,若這篇對你有幫助,歡迎抖內 =>

永豐(807)08801800303976

若希望於本電子報投放廣告,請寄信至ted199511@gmail.com

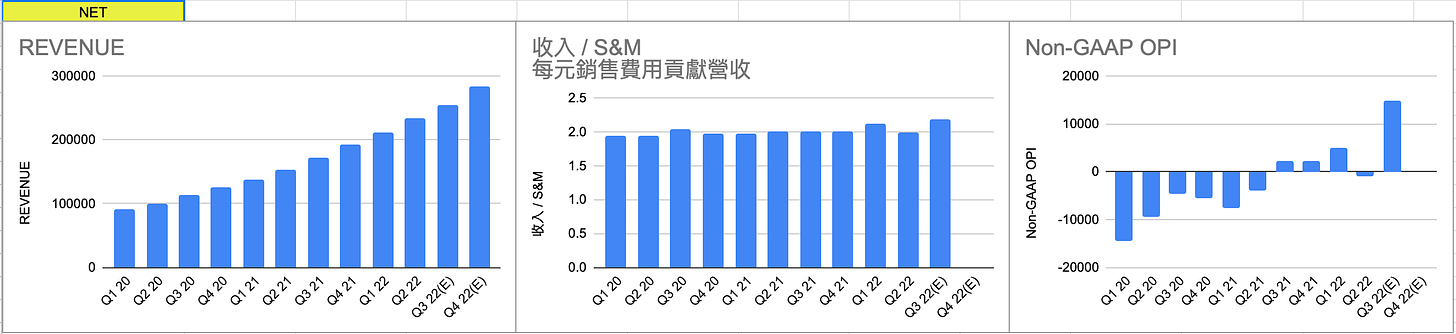

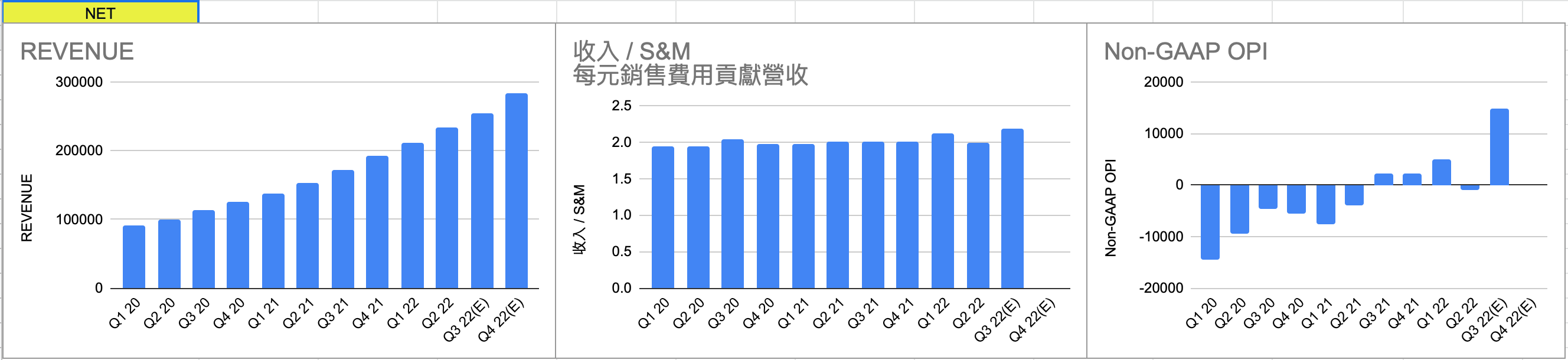

收入與客戶數

儘管經濟環境繼續具有挑戰性,但我們有一個強勁的季度。 我們創造了2.54億美元的收入,同比增長了47%。

我們增加了4,197個付費客戶,共有156,000名付費客戶。 對於每年向我們支付超過10萬美元的大客戶,我們增加了159個新的大型客戶,總計1,908個,同比增長51%。

大客戶現在佔收入的61%,我們的大客戶不斷擴大, 超過50萬美元的客戶數量的年同比增長了88%,超過100萬美元的客戶同比增長了63%。

未來5年,有機收入的年化收入目標50億美元(CAGR 37.97%),而CEO目前認為長期40%的增長率,從目前來看是實際的

我們看到我們今天市場上的產品是獲得50億美元收入的明確道路。 這並不假定任何併購。 我們相信,正是透過有機——有機地,我們可以透過今天上市的產品在未來5年內獲得50億美元的收入。

我不知道我們是否有具體的指導。 我一直都是個人,Thomas可能會因為這麼說而打我一巴掌,但我個人總是覺得40條規則的想法非常有吸引力。 所以我認為我們喜歡這樣。 我認為,如果我們以北增長40%,那麼我認為,這表明我們可以繼續執行並實現我們未來的巨大機會。

零信任資安產品挖牆腳戲碼持續,但競爭仍然激烈

一家財富500強科技金融服務公司簽署了一份為期一年280萬美元的合同。 他們面臨著越來越多的複雜網路攻擊。 他們把我們與幾乎所有的競爭對手進行了比較。 雖然競爭對手試圖提供更低的價格,但這並不重要。 這家公司非常確信,我們是明確的技術主管者,以至於他們為我們的服務支付了溢價。 他們看到了我們綜合方法的價值,現在也在評估我們是否也是他們的零信任提供商。

一家財富500強歐洲電信公司簽署了一份為期3年的120萬美元的交易。 客戶正在將更多的安全服務從本地硬體轉移到雲端。 雖然他們將我們的安全服務評為最好的品種,但他們的表演塞子又是我們的資料本地化套件。 他們考慮的其他供應商,包括超大規模公共雲,都沒有同等的解決方案。 我們看到越來越多的歐盟公司採用Cloudflare,以滿足日益增長的資料本地化和資料駐留要求,成為該地區的法律。

我認為此外,威脅情報團隊幫助我們贏得了越來越大的客戶,並能夠幫助客戶瞭解是否有事情發生了——半夜顛簸,發生了什麼,這是Area 1團隊再次真正幫助我們的事情。

再說一遍,渠道——我們的渠道策略,您正在透過我們的渠道看到越來越多的交易,特別是在零信任空間。 我們對陣Zscaler和Palo Alto Networks的獲勝率仍然非常強。 我們在那個空間的產品與他們競爭非常激烈。 也就是說——我認為我們正在繼續努力的挑戰和事情只是提高了市場的意識。 當我們在思考誰是Chris的正確替代品時,Marc在甲骨文和Twilio的身份和訪問管理背景,他真正瞭解這個市場,我認為這將有助於我們提高那裡的意識。

電話會議中提到越來越多的Cloudflare workers、R2、D1

一家財富500強製藥公司擴大了與Cloudflare的關係。 他們又簽署了一份91.5萬美元的3年合同,使他們在此期間與我們的合同總額達到740萬美元。 他們正在採用我們的資料本地化套件,由Cloudflare Workers提供支援。 該產品允許客戶在客戶居住的國家/地區本地處理資料。 這些功能在Cloudflare行業中獨一無二,對像這樣的高度監管客戶來說越來越重要。

一家財富500強零售商擴大了與Cloudflare的關係,簽署了一份442,000美元的交易,使他們的年度承諾達到近100萬美元。 他們正在使用Workers在其電子商務應用程式中構建高度可擴充套件的功能。 他們還使用Cloudflare的網路在他們使用的不同超大規模公共雲供應商之間路由流量。 看到多雲是他們的優先事項,而Cloudflare是唯一他們看到的能夠幫助他們實現願景的供應商。 他們開始對我們的物件儲存R2和我們的第一個資料庫D1進行實驗。 雖然他們的支出仍然不大,但我們認為有機會,他們表示有興趣讓我們成為他們未來的戰略供應商之一。

一家財富500強服裝公司簽署了一份為期3年的110萬美元的合同。 他們購買了我們的全套安全服務,以及Cloudflare Workers。 一個有趣的事實是,我的聯合創始人米歇爾有機會在商學院外擔任該公司執行長的幕僚長。 相反,她選擇啟動Cloudflare,現在他們成了客戶。

最後,一家大型軟體監控公司簽署了一份360萬美元的擴張協議,使他們的年支出超過500萬美元。 他們是Cloudflare Workers的大使用者,僅在9月份就處理了7萬億個請求。 他們正在將越來越多的應用程式從AWS遷移到Cloudflare Workers,以獲得我們的效能和易於擴充套件性。

幾周後,我們將迎來到來的開發人員創新周,我們將宣佈一些令人難以置信的新Cloudflare Workers里程碑,但我現在忍不住在這裡分享一些里程碑。 截至第三季度末,我們在Cloudflare Workers上執行了多達220萬個獨特的應用程式。 Cloudflare Pages是Cloudflare Workers投資組合中的產品,擁有多達36.7萬個專案,自5月以來翻了一番。

9月,我們宣佈R2現在普遍可用(GA),還有我們的其他普遍可用的儲存產品,Worekers KV和Workers耐用物件。 我們現在正在為超過一PB的客戶資料得分。 在季度結束前,我們的第一個資料庫產品D1將以開放測試版提供。

我們越來越多地聽到越來越多的初創公司正在跳過超大規模的公共雲,完全依靠工人進行建設。 為了反映這一趨勢,我們在9月份宣佈了工人啟動臺資助計劃,其中26名頂級風險資本家為以Cloudflare Workers為基礎的創新性新初創企業共撥款高達12.5億美元的資金。 融資計劃之所以出臺,是因為風險投資公司不斷來找我們,對他們考慮投資的公司進行盡職調查,而越來越多的技術堆疊完全由Cloudflare Workers提供動力。 因此,從財富500強到最熱門的新初創企業,未來似乎越來越多地由Cloudflare Workers提供動力。

而R2即將進入GA階段

因此,在本季度,使用量大多仍在測試期間。 因此,該產品的使用者主要是使用該產品在大型組織內構建新服務或小型團隊的開發人員。 我認為,截至本季度末,我們將看到它已退出測試版,您將看到更多大公司,他們正在尋找如何減少雲支出,並確保他們能夠採用我們的R2服務的多雲存在。

因此,我們正在與非常大的公司討論將越來越多的儲存物件轉移到我們可以用R2儲存這些物件的地方。 其中一個好處是,我們不僅可以幫助他們節省出口費用,而且還允許他們在他們正在使用的任何不同雲平臺上使用這些物件。 因此,透過成為中立的第三方,我們可以讓人們採用一點亞馬遜,一點微軟,一點谷歌,一點SaaS供應商,並在所有這些不同的地方共享這些資料。 這實際上是一個用例,使將資料放入網路成為真正有價值的事情之一,我認為你會——在未來幾個季度,大小公司都會將其作為公司的目標儲存。

Area1在亞洲貢獻卓越,並為Net在提供零信任產品時有獨特的價值主張

我們的目標是成為每家財富500強公司的網路。 但不僅僅是財富500強。 第三季度,歐洲一家大型建築材料製造商簽署了一份為期31個月的120萬美元的擴張協議。 他們在25,000名員工中廣泛採用了我們的零信任產品。 今年早些時候,他們受到了勒索軟體攻擊的打擊,他們現有的電子郵件安全供應商未能抓住。 我們將我們的Area 1電子郵件安全產品作為其零信任解決方案的一部分,這是其他零信任供應商沒有提供原生整合的。

轉向本季度的收入。 第三季度的總收入同比增長47%,達到2.539億美元。 Area1,我們4月份收購的電子郵件安全公司,本季度貢獻的利潤也不到1%。

Area1,我們看到亞洲的特別強大,實際上,圍繞著1區產品。 我認為我們的銷售團隊,特別是在日本的銷售團隊,在銷售Area1產品方面做得很好。 我們看到了很多。 這就是直截了當的電子郵件安全產品。 一旦我們有人使用電子郵件安全產品,他們轉向我們其餘的零信任產品是非常自然的擴充套件。

亞太客戶支出開始縮手、現收現付的小型客戶也轉往免費使用

從地理角度來看,美國佔收入的53%,同比增長49%。 EMEA佔收入的27%,同比增長51%。 APAC佔收入的13%,同比增長38%。 與去年相比,亞太地區的業績有了有意義的改善,但我們看到亞太地區的價格敏感性和購買決策延誤越來越高。

轉到我們的客戶指標。 第三季度,我們有15.6萬名付費客戶,同比增長18%。 與上個季度類似,我們看到現收現付客戶群的流失水準更高,這主要是由於越來越多的客戶轉向了我們的免費客戶層次。 我們認為這是更具挑戰性的巨集觀環境的函式。 然而,我們很高興看到這些客戶留在我們的平臺上。

更進一步的分類是,大客戶銷售週期拉長、中型客戶擴張放款、小型客戶變免費仔

我們談到了免費現收現付交易,留在客戶那裡,留在平臺上但降級。 在非常大的客戶群中,我們看到非常高階的銷售週期拉長。 我們看到中端市場細分市場的擴張略有放緩。 流失? 他們沒有脫落,但擴張有點難。 因此,這真的取決於你看的是哪一部分。

稍微調降資本支出

轉向毛利率。 第三季度毛利率為78.1%,按順序下降了80個基點。 Network CapEx佔第三季度收入的13%。 由於購買時間和網路固有的效率,我們預計2022財年網路CapEx將處於12%至14%區間的低端。

RPO的表現仍然不差

剩餘的業績義務(RPO)為8.31億美元,按順序增長9%,同比增長32%。 目前的RPO佔總RPO的75%。

現金流

第三季度的營業現金流為4270萬美元,佔收入的17%,而去年同期為690萬美元,佔收入的4%。 如前所述,我們繼續預計2022年下半年自由現金流為正。

本季度與先前並沒有太大變化,然而原先多家資安公司在Q1、Q2因烏俄戰爭開打,而預期會有的順風,其實沒有出現,反倒是在Q3開始出現了

約翰·迪富奇(分析師)

我有一個問題要問馬修,然後還有一個關於託馬斯的快速後續行動。 馬修,我只是想確保我理解你對業務安全部分加速的評論。 無論如何,迄今為止,安全企業通常對巨集觀緩慢的抗衡良好。 聽起來,鑑於你在那裡的評論,這對你來說仍在繼續,甚至變得更加強大。 但我想確保巨集背景確實在您的其他業務中更廣泛地表現出來。 這是對的嗎?

馬修·普林斯(CEO)

是的。 因此,首先,我沒有——我認為在過去的3個季度裡,我們一直在談論巨集觀壓力。 自從我們開始警告巨集觀空間存在壓力以來,沒有發生重大變化。

我認為,如果我們進一步深入研究安全業務,我認為特別是在今年2月,當我們看到俄羅斯入侵烏克蘭時,許多安全公司預計,這將是他們業務的順風。 我認為實際上最終發生的是,順風沒有實現,俄羅斯人即將到來的威脅並沒有出現在烏克蘭劇院之外。

然而,在過去的幾個月裡,特別是在第三季度,我們開始看到來自俄羅斯和世界其他地區的網路攻擊有所增加。 這推動了Cloudflare產品等產品以非常、非常、非常高的速度越來越多地採用。 因此,我們將在哪裡看到您通常可以在小時或幾天內測量的收盤價。

因此,我認為,對烏克蘭戰爭和世界其他地區其他政治衝突導致更多安全業務的預期,我認為許多行業預計會出現在第一季度和第二季度,而我們實際上看到它更多地出現在第三季度。

但一般來說,根據我們所看到的,整個一年來,整體巨集觀環境沒有發生重大變化。 因此,我想明確表示,我們不是說我們看到了一個大的變化。 我們看到,自第一季度以來,巨集觀經濟出現了軟化,自第一季度以來,我們一直在談論它。

Q4財季不會有像Snow、MSFT這樣公司的大續訂潮

安德魯·諾溫斯基(分析師)

我只想從對約翰的問題進行快速跟進開始。 我想知道你是否可以提供任何顏色,也許可以圍繞你的第四季度續訂管道,因為我假設第四季度的續訂通常相當大。 因此,鑑於您看到的銷售週期延長,我想知道你是否改變了阻礙這些續訂在第四季度關閉的可能性? 然後我有一個後續行動。

馬修·普林斯(CEO)

是的。 我不這麼認為——同樣,我們沒有看到整個業務的整體流失有上升。 這仍然非常非常強烈。 因此,我們沒有改變阻礙續約預測的方式。

託馬斯·塞弗特(CFO)

請記住,我們的大部分收入仍然是每月創造的,而不是每年。 因此,我們在第四季度沒有這個大規模的續訂季度,至少現在還沒有。

若這篇對你有幫助,歡迎抖內 =>

永豐(807)08801800303976

若希望於本電子報投放廣告,請寄信至ted199511@gmail.com

歡迎按讚分享加訂閱,免錢der