AMD Q1'23財報筆記

KUMA筆記

下半年的增長預期及毛利率擴張建立在Zen4(Genoa+Bergamo+Genoa-X,MI300…)客戶有如預期拉貨

全年筆電預估2.6億台(Intel預估2.7億)

CEO針對分析師提問DDR5問題,表示「沒有看到任何DDR5的問題」,但實際情形不是如此

CEO認為數據中心市場定價相對穩定,但KUMA個人認為相較去年沒有Genoa卻在同樣1.3B的rev下利潤率有33%(這季11%),不太明白CEO所謂的定價相對穩定說法。

分析師開始對於Datacenter跟client部門提出share loss的問題

庫存增加的說法是ramp of new products ,但KUMA個人認為是genoa出包及超雲業者加大AI投資排擠通用支出等多種因素造成。

Datacenter Operating margin下降67%的說法是product mix及RD支出,但因為Rev與去年同期相比都是1.3b,KUMA認為更有可能的情況是為了維持市占而削價競爭。

Pytorch2.0+ROCm的組合是否能獲得工程師青睞有待進一步觀察

Embeded部門預計接下來將”modest declines”,積壓訂單將在Q2清除,增長開始放緩,全年double digit growth

中國看到一些改善的早期跡象

AI雲客戶收入預計在Q4開始,在 2024 年會更有意義

雲客戶的毛利率低於企業客戶

綜合以上,如果投資AMD的投資人都內建一個假設是「持續拿走intel share」的話,那麼這季這麼論述開始被分析師提問就會是一個較大的風險(share loss would make share loss);另外個人對於這次電話會議中包含DDR5沒有看到問題、數據中心定價相對穩定等說法,我身為股東開始對於管理層抱持保守態度;短期則是要注意公司目前給的H2預測是基於下半年客戶需求會回溫。

若這篇對你有幫助,歡迎抖內 =>永豐(807)08801800303976

若希望於本電子報投放廣告,歡迎聯繫ted199511@gmail.com

財報簡報節錄

Rev跟毛利率大致落底

庫存增加的說法是ramp of new products

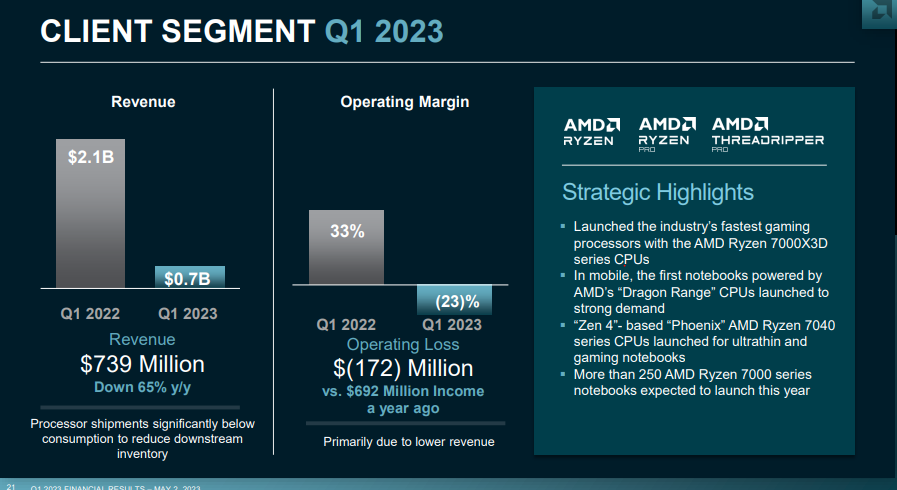

利潤率慘烈

Data center收入與去年同期相同,利潤率卻降至1/3,說法是RD費用大增

若這篇對你有幫助,歡迎抖內 =>永豐(807)08801800303976

若希望於本電子報投放廣告,歡迎聯繫ted199511@gmail.com