AMD Q4'22財報筆記

2023/2/1 AM1030完筆

Quick Take

展望2023,H1數據中心客戶庫存調整完,H2恢復增長;PC市場收入認為Q1是底Q2開始恢復連續季成長,主要成長在H2;Embeded目前上半年能見度仍連續增長,下半年樂觀但還不確定。

庫存為 38 億美元,比上一季度增加約 4.02 億美元,這主要是由支持新產品的先進工藝節點的庫存增加。

Embeded的communications方面,看到印度擴大5G wireless installations and ongoing wired infrastructure deployments with Tier 1 communications providers。(在這篇整理中Mrvl與ADI也有相同觀點)

Bergamo 將於今年上半年推出。會看到它在下半年成為更大的貢獻者(這次電話會議沒有提到電信用的Siena)

去年下半年開始中國數據中心客戶疲軟,如果中國復甦,AMD也將從中受益

AMD目前預計,隨著部分數據中心客戶需求的恢復,將會在下半年提高產量(ramp up production)。

從本季度毛利率回升1%及下季展望來看,打消庫存的主要影響已經結束

若這篇對你有幫助,歡迎抖內 =>

永豐(807)08801800303976

若希望於本電子報投放廣告,請寄信至ted199511@gmail.com

一些財務數字

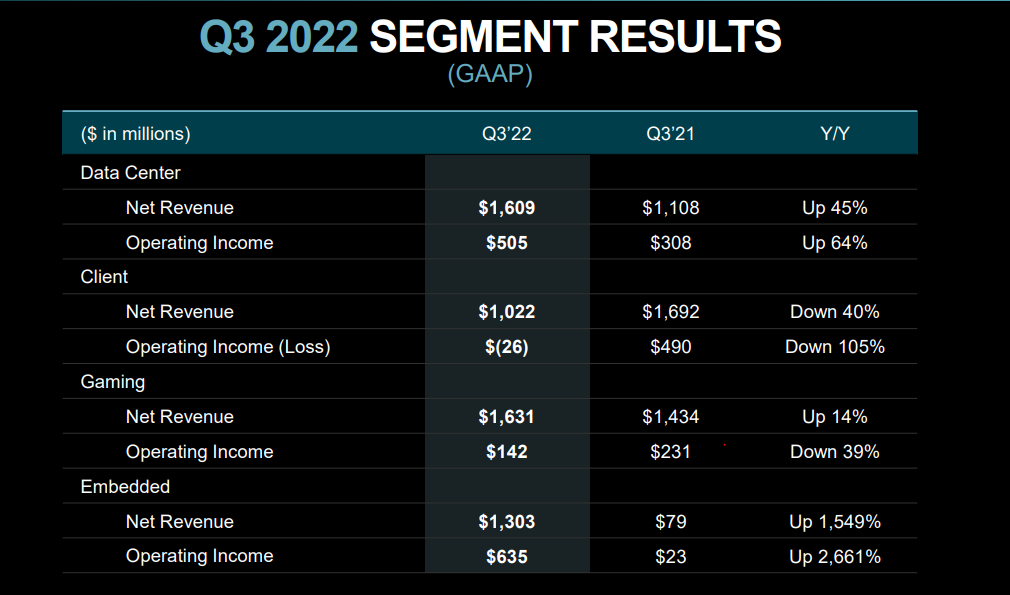

Q4對比Q3來看

Datacenter小幅季增,利潤率下滑5.5%,營業利潤率下降主要是由於為支持增長而增加的研發投資。

Client季減10% , 利潤率下滑14%

Gaming持平,利潤率增長約1倍

Embedded持續季增

電話會議內容節錄

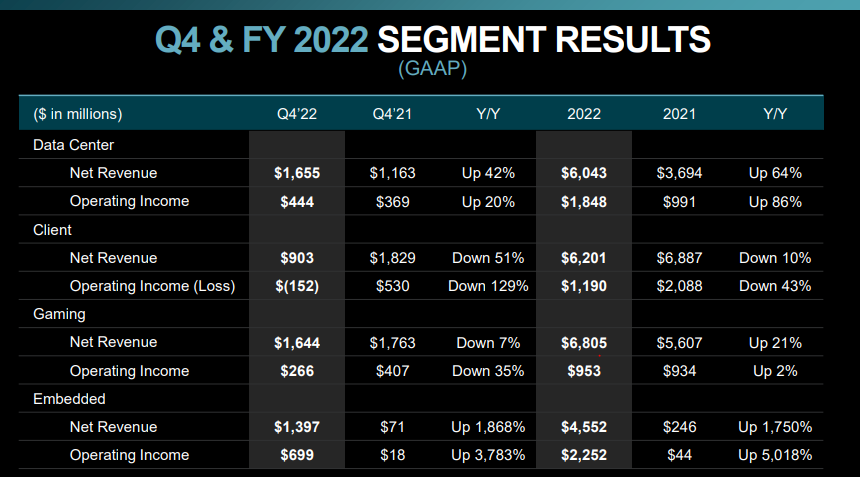

第四季度收入同比增長 16% 至 56 億美元,這得益於我們的嵌入式和數據中心部門的顯著增長,這兩個部門佔本季度總收入的 50% 以上。

下個月我們將迎來收購 Xilinx 的 1 週年紀念日,整合進行得非常順利

隨著我們將 Xilinx 行業領先的自適應產品和 6,000 多家客戶與 AMD 更廣泛的計算產品和規模相結合,我們看到了巨大的新收入協同機會。

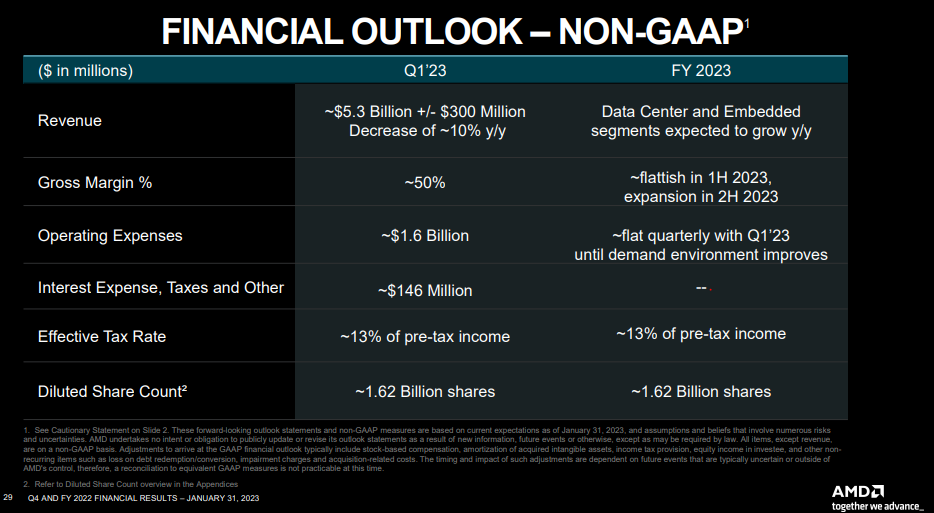

進入 2023 年,我們預計整體需求環境仍將喜憂參半,下半年將強於上半年。在 PC 市場,我們計劃 2023 年 PC TAM 下降約 10%。我們預計第一季度的出貨量將繼續低於消耗量,以減少下游庫存,這反映在我們的指引中。

在我們的嵌入式和數據中心領域,我們相信,基於我們的競爭定位和領先的高性能和自適應產品組合的優勢,我們有能力在 2023 年增加收入和增加份額。我們確實看到一些雲客戶的庫存水平升高,這將導致上半年表現疲軟,下半年表現強勁。

在接下來的幾年裡,我們最大的增長機會之一是人工智能,它正處於改變幾乎所有行業服務和產品的早期階段。我們預計 AI 的採用將在未來幾年顯著加速,並且非常高興能夠利用我們廣泛的 CPU、GPU 和自適應加速器產品組合,結合我們的軟件專業知識,提供差異化的解決方案,以滿足訓練和推理中的全方位 AI 需求跨雲、邊緣和客戶端。

庫存

自由現金流量減少主要是由於存貨增加。庫存為 38 億美元,比上一季度增加約 4.02 億美元,這主要是由於先進工藝節點的庫存增加以支持新產品的增加。

數據中心和嵌入式部門收入預計同比增長,但被客戶端和遊戲部門收入下降所抵消。因此,嵌入式部門的收入預計將增加。客戶和遊戲部門的收入預計將下降,這與季節性基本一致。由於一些雲客戶的庫存水平上升,數據中心部門的收入預計將下降。

對於 2023 年全年,由於宏觀環境的不確定性,我們不提供具體指引。但是,讓我提供一些顏色。從方向上講,我們預計嵌入式和數據中心的年收入將從 2022 年開始增長,這取決於我們產品組合的實力和預期的份額收益。

根據當前的需求環境,我們預計客戶和遊戲部門的收入將下降。我們預計上半年非美國通用會計準則毛利率將基本持平,下半年將有所擴張。在我們看到需求環境改善之前,我們預計季度非 GAAP 運營費用將與第四季度持平。

數據中心

這主要得益於雲供應商對我們 EPYC(霄龍)處理器的採用增加。

對北美超大規模企業的銷售額同比增長了一倍以上

在企業方面,由於宏觀環境導致需求放緩,收入同比下降。在此背景下,我們繼續擴大我們的渠道,並在第四季度與財富 500 強金融服務、汽車、技術、能源和航空航天公司取得了一些新的勝利。

我們在去年 11 月推出了第四代 EPYC 處理器,該處理器在雲、企業和 HPC 應用程序中的性能提高了 2 倍,能效比競爭對手最近發布的產品高出 80%。我們看到第四代 EPYC CPU 的客戶需求非常強勁,它以額外的性能和功能補充了我們的第三代產品。

我們預計在整個 2023 年內部工作負載和公共實例都會增加。

對於企業,HPE、戴爾、聯想、超微等公司正在開發的第四代 EPYC 平台超過 140 個,比上一代增加了 40%。

由於金融服務公司對我們新推出的針對低延遲交易進行了優化的 Alveo X3 系列板的強勁需求,本季度我們的 Xilinx 數據中心和網絡產品的銷售額創下歷史新高。在供應鏈改善和持續需求的推動下,我們的 Pensando DPU 的銷售額也比上一季度大幅增長。隨著 DPU 成為下一代云和企業數據中心的標準組件,我們對 Pensando 技術獲得良好長期增長機會的客戶接受度感到非常高興。

數據中心 GPU 的銷售額與一年前相比大幅下降,當時我們的出貨量支持多台 Instinct MI250 加速器超級計算機的擴建。

1 月,我們預覽了下一代 MI300 加速器,該加速器將用於雲數據中心的大型模型 AI 應用程序,並已被選中為勞倫斯利弗莫爾國家實驗室的 2+ exaflop El Capitan 百億億級超級計算機提供動力。MI300 將成為業界首款將 CPU、GPU 和內存結合到單一集成設計中的數據中心芯片,與我們目前為世界上最快的超級計算機提供動力的 MI250 加速器相比,可為 HPC 和 AI 工作負載提供 8 倍的性能和 5 倍的效率。

客戶

轉向我們的客戶群。收入同比下降 51% 至 9.03 億美元。由於我們專注於進一步減少下游庫存,我們在第四季度的出貨量繼續低於 PC 消費量。雖然整體 PC 需求依然疲軟,但台式機渠道銷量在假期期間環比增長。

遊戲

由於假期期間對遊戲機的需求依然強勁,半定制 SoC 收入同比增長。由於我們進一步減少桌面 GPU 下游渠道庫存,遊戲圖形收入同比下降。

嵌入式

在通信方面,我們看到了印度擴大 5G 無線安裝以及與一級通信提供商正在進行的有線基礎設施部署的特別優勢。

QA

Q

你認為公司在 2023 年總體上可以增長嗎?如果您能在我們全年工作時向我們介紹業務的驅動因素。

A-CEO

我們最大的增長動力當然是數據中心。我們的產品組合定位非常好。我們剛剛推出了 Genoa 第四代 EPYC(霄龍)。我們今年也有貝加莫。

一些雲客戶有一些庫存。因此,我們預計上半年會更疲軟,然後下半年會更強勁

當我們審視 2022 年下半年的 PC 市場時,我們確實在努力重新平衡庫存,我認為我們在第四季度取得了進展。我們仍然預計第一季度的出貨量將低於消費量,然後從那裡開始。我們的產品組合很強大。我們認為進入下半年會有增長的機會。但我們認為,就今年而言,總體而言,僅考慮到 TAM,客戶就會下降。

Q

關於第一個,麗莎,我想你提到了你的雲客戶中的一些高庫存。我希望你能給我們一些量化的提升?這是一季度的問題嗎?這是一個2季度的問題嗎?它會影響熱那亞坡道的速度嗎?因為我認為進入今年,服務器銷量有望增長 20% 以上。你認為這仍然有可能嗎,因為我想你會從更好的一般定價中獲益。那麼,我們應該如何考慮今年的數據中心業務呢?

A-CEO

我認為我們從客戶群那裡得到的關於熱那亞的反饋非常強烈。正如我所說,重要的是我們正在擴大工作量。

我們的期望是雲的前半部分柔軟,然後是下半部分的強度。但就像我說的,每個客戶都不一樣。

A-CEO

我們現在看到的是相當強勁的積壓和對今年上半年的良好可見性。不過,我不准備說嵌入式業務在下半年會比上半年增長,因為我們已經實現了非常強勁的增長。所以我認為這些是看跌 option

Q

是的。我想第一個問題是回到業務的數據中心部分,特別是圍繞熱那亞的坡道。我很好奇,您是否可以幫助我們思考您期望在熱那亞產品週期中看到的 ASP 提升?我想在 2023 年的某個時候,我們如何開始考慮 Bergamo 產品週期以及對服務器 CPU 業務的影響?

A-CEO

當然。所以 Aaron,我們在第三季度開始運送熱那亞,並在第四季度開始增加,並將繼續增加到 2024 年。我認為 - 或者你應該考慮熱那亞增加的方式是它是一個新平台我們的顧客。所以他們將引入它——首先引入雲中的內部工作負載,然後是外部工作負載,然後是企業。所以我認為這將是整個 2024 年。我們有 - 對不起,整個 2023 年。我們在熱那亞的核心數量確實更高。所以你會期望,當我們使用一些更高核心數的產品時,這會給我們帶來一些 ASP 提升。Bergamo 將於今年上半年推出。我們正在為 Bergamo 的發布做好準備,您會看到它在下半年成為更大的貢獻者。

Q

是的,這很有幫助。然後作為快速跟進,業務並沒有真正問那麼多,但在過去的幾個季度裡它在這裡表現得非常好。這實際上是 Xilinx 的業務。我知道它主要在嵌入式中。但是你的自我報告,我想如果我正確閱讀了這些文件,Xilinx 在類似的基礎上增長了 40% 以上。我認為您的競爭對手也在穩步增長。在我們度過 23 世紀之際,您如何看待嵌入式或 Xilinx 業務需求的可持續性或持久性?

A-CEO

當然。所以亞倫,這項業務做得很好。所以 Xilinx 業務,我認為我們的整體嵌入式業務繼續表現良好。當我們查看子分段時,子分段中有看跌期權和接收期權。但我們看到的是內容正在上升。所以我們在通信、工業和醫療保健、航空航天和國防、汽車領域都有記錄。我們的嵌入式處理器內容也將用於汽車領域。所以我們對這項業務感覺非常好。

我想當我們展望 2023 年時,我在 Stacy 的問題中提到了這一點。考慮到交貨時間和積壓,我們對上半年有很好的了解。上半年看起來很強勁,所以我們預計第一季度會連續增長。進入下半年時,我們正在監測整體需求環境。考慮到它的強勁程度,我們正在研究是否會有一些看跌期權並接受那裡的一些終端細分市場。但總的來說,我認為關鍵是內容,我們的設計獲胜勢頭良好,我們將繼續在 Xilinx 業務中贏得新的設計勝利。

A-CEO

總的來說,PC 市場份額數字現在可能有點嘈雜,只是考慮到所有的銷售、銷售和庫存動態正在解決的問題。實際上,在第四季度,我們相信我們在 PC 市場上獲得了一點份額。

Q

然後回到一秒鐘前提出的 Genoa 問題,因為你處於這種注重預算的環境中,你要在平台成本相當高的系統中引入芯片。這會減慢採用速度嗎?人們和您的競爭對手似乎在處理一些相同的問題。當前環境如何影響熱那亞的增長速度?

A-CEO

就熱那亞而言,我們一直預計米蘭和熱那亞將共存到 2023 年。我們本來可以——我們現在仍然有米蘭的實例,我們預計這種情況將持續到 2023 年。所以我當我們以更高的核心數量引入熱那亞時,真的認為這是很自然的事情,兩者將共存。隨著一些平台成本的下降,你會看到熱那亞的轉換

A-CEO

是的。我們確實相信第一季度是我們 PC 市場的底部 - 對於我們的 PC 業務,我們將在第二季度看到一些增長,然後在下半年出現季節性增長。

就出貨量而言,我的意思是,我認為我們 - 我們在第三季度出貨量不足,我們在第四季度出貨量不足。在第一季度,我們將在較小程度上表現不佳。所以我認為你可以從我們的個位數指導中推斷出這一點。然後我們會回到一個更正常的環境。

不過現在提醒一下,上半年通常不是 - 無論如何,上半年通常是季節性的客戶疲軟時間。因此,我們預計下半年會有更多提升,而不是第二季度。

關於中國

當然在我們的數據中心業務中,我們在今年下半年和去年上半年看到中國數據中心業務對我們來說一直很疲軟。如果出現復甦,我認為我們將從中受益。同樣,其他一些消費模式也是如此。但是很難調用。所以我們把它放在宏觀不確定性的範圍內,我們會看看它是如何發揮作用的。

關於數據中心

坦率地說,數據中心客戶也讓我們很好地了解了他們在 2023 年的需求。因此上半年進行了調整。我認為這是我們理解的事情。我們還預計,隨著部分需求的恢復,我們將不得不在下半年提高產量。而且我認為雲計算的整體因素是一個非常重要的長期驅動因素,這是肯定存在的。

若這篇對你有幫助,歡迎抖內 =>

永豐(807)08801800303976